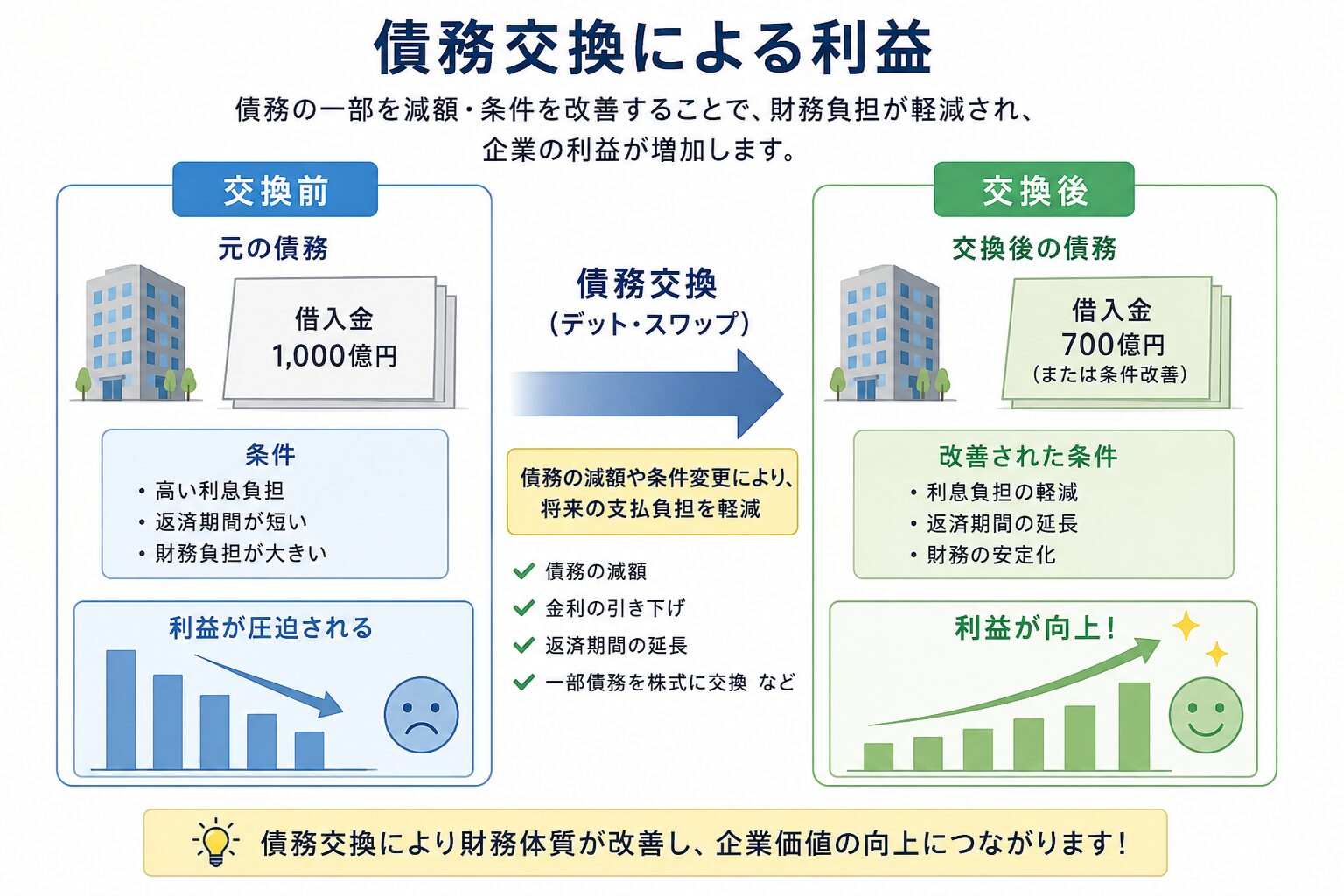

身近な例えで説明しますね。

債務交換による利益とは、要するに、「100万円の借金を、30万円相当の品物でチャラにしてもらったので、差額の70万円分、得(利益)をした」という話です。

なぜそんなことが起きるのか、3つのステップで説明します。

借金の「価値」が下がってしまう

普通、100万円の借用書は100万円の価値があります。

しかし、会社の経営が危なくなると、お金を貸している人(投資家)たちはこう考えます。

「この会社、潰れるかも。100万円返ってくるのを待つより、今すぐ誰かに50万円で売ってしまったほうがマシだ」

こうして、市場での借金の価値が暴落します。

「安くなった借金」を会社が買い取る

ここで会社が登場し、貸し手に提案します。

「今、あなたの持っている100万円の借用書、市場では50万円の価値しかないですよね。代わりに、30万円分の自社株(または新しい条件の借用書)をあげるので、今の100万円の借金をチャラにしませんか?

貸し手は「倒産して0円になるよりは、30万円分でも確保したい」と考え、これに応じることがあります。

会計上の「マジック」で利益が出る

この取引を会社の帳簿で見ると、不思議なことが起こります。

- 消えた借金:100万円

- 支払ったもの:30万円(相当の株など)

- 差額:70万円の「得(利益)」

これが「債務交換による利益」です。

帳簿上は、この70万円が「利益」として計上されるので、商品が1個も売れていなくても、決算書の上では「黒字」になってしまうのです。

まとめると

「商売が絶好調で儲かった」のではなく、「借金を踏み倒しに近い形で整理できたから、数字上のつじつまが合って黒字に見えただけ」ということになります。

コメント