再建築不可物件とは何か

再建築不可物件とは、現在建っている建物を取り壊した場合、同じ敷地に新たな建物を建てられない不動産のことです。主な理由は、建築基準法で定められた「接道義務」を満たしていないことにあります。

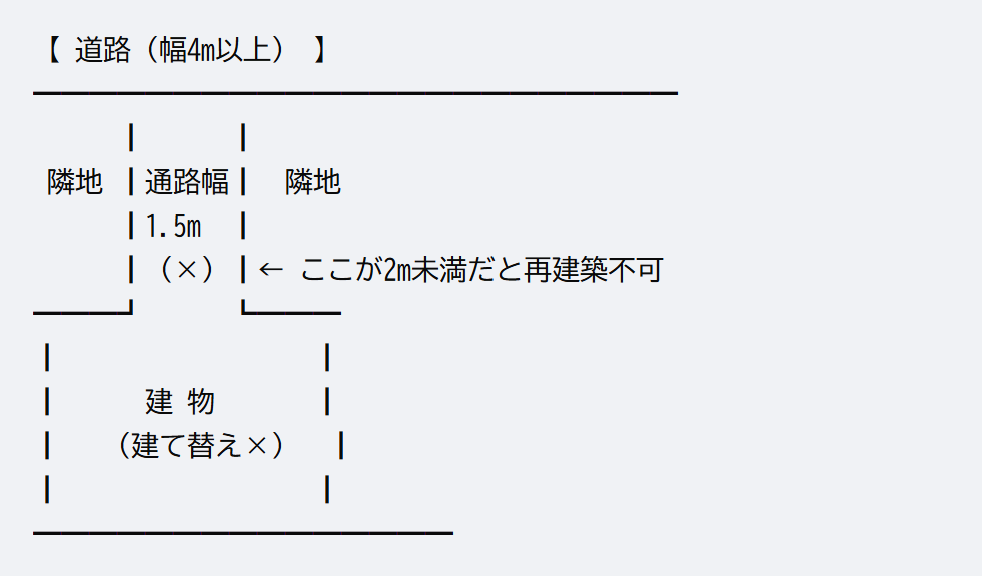

具体的には、

- 幅4m以上の道路に

- 敷地が2m以上接している

という条件を満たさない土地では、原則として建て替えが認められません。古い住宅地や路地奥の土地に多く見られます。

なぜ再建築不可物件は住宅ローンが組めないのか

再建築不可物件で住宅ローンが組めない理由は、突き詰めると

**「金融機関が貸したお金を回収できないリスクが高いから」**です。

以下、理由をできるだけ明確に整理します。

不動産としての「担保価値」が極端に低い

住宅ローンは、購入する家や土地を担保にしてお金を貸します。

万一返済できなくなった場合、金融機関はその不動産を売却して残債を回収します。

しかし再建築不可物件は、

- 建て替えができない

- 利用方法が限られる

- 買い手が付きにくい

という特徴があり、市場で売却しづらい不動産です。

そのため金融機関から見ると、

「いざとなっても売ってお金に換えられない」

と判断され、担保として成立しにくくなります。

建物が失われたら「価値がほぼゼロ」になる

再建築不可物件は、火災や地震で建物が全壊すると、

- 更地になっても家を建てられない

- 土地だけでは利用価値が低い

という状態になります。

つまり金融機関にとっては、

- 建物が壊れる

- 担保価値が一気に消える

という致命的なリスクを抱えた物件なのです。

借主の返済リスクが高いと判断される

再建築不可物件の購入者は、

- 物件価格が安い

- 自己資金が少ないケースが多い

と見られがちです。

さらに、災害で住めなくなった場合でも住宅ローンは残るため、

- ローン返済

- 新たな住居費

という二重負担が発生する可能性があります。

金融機関はこれを

「将来的に返済が滞る確率が高い借主」

と評価します。

売却時も住宅ローンが使えず、流動性が低い

再建築不可物件は、

- 次に買う人もローンを組みにくい

- 現金購入者に限られる

ため、売却に時間がかかります。

担保不動産として重要な

「すぐ売れるか(流動性)」

が低い点も、金融機関が嫌うポイントです。

フラット35など公的ローンの基準を満たさない

代表的な住宅ローンであるフラット35では、

- 適法に建築された住宅であること

が条件です。

再建築不可物件は建築基準法の要件を満たせないため、

制度上、最初から対象外になります。

ローンが組めない理由

再建築不可物件で住宅ローンが組めない理由は、

「金融機関が安心して担保にできない不動産だから」

これに尽きます。

- 売れにくい

- 壊れたら価値が消える

- 借主の返済リスクが高い

この3点がそろっているため、

一般的な住宅ローンの審査ではほぼ不利になるのです。

再建築不可物件でも使える可能性のある融資方法

住宅ローンは難しくても、以下のような方法で資金調達できる場合があります。

ノンバンクのローン

銀行ではなく、カードローン会社などのノンバンクが融資を検討してくれることがあります。ただし、

- 金利は年4%前後と高め

- 借入額は年収の3分の1程度が上限

など、条件は厳しめです。

銀行のフリーローン

用途を限定しないローンで、審査は住宅ローンより緩い傾向があります。ただし金利は5~6%程度と高く、長期利用には不向きです。

不動産担保ローン

別の不動産や資産を担保にすることで融資を受ける方法です。金利は3%前後が多いものの、返済能力や自己資金が厳しくチェックされます。

リフォームローン

再建築不可物件でも、建て替えではなくリフォームであれば可能な場合があります。内装や設備の更新に限定されますが、住環境を改善しつつ融資を受けられる点が特徴です。

再建築不可物件を「再建築可能」にする方法

条件を満たせば、再建築不可物件でも住宅ローンが使える可能性が出てきます。

代表的な方法は次のとおりです。

- 隣地の一部を購入・借用して接道条件を満たす

- 道路後退(セットバック)を行う

- 私道を「位置指定道路」として申請する

- 43条但し書き道路として自治体の許可を得る

ただし、いずれも費用・時間・近隣との交渉が必要で、必ず成功するとは限りません。

再建築不可物件のメリット

- 購入価格が安い(相場の3~7割程度のケースもある)

- 固定資産税が比較的安い

- 短期利用や投資目的には向く場合がある

再建築不可物件のデメリット

- 建物が失われた場合、再建築できない

- 売却しにくく、現金購入者に限られやすい

- 修繕・維持費がかさむことが多い

長期間の居住や老後の住まいとしては、慎重な判断が必要です。

まとめ

再建築不可物件は価格の安さという魅力がある一方、住宅ローンが使いにくく、リスクも大きい不動産です。

購入を検討する際は、

- なぜ再建築不可なのか

- 将来、再建築可能にできる余地があるか

- 融資条件や総支払額は妥当か

を冷静に見極めることが重要です。

安さだけで判断せず、不動産の専門家や金融機関に相談しながら、用途と目的に合った選択をすることが求められます。

コメント