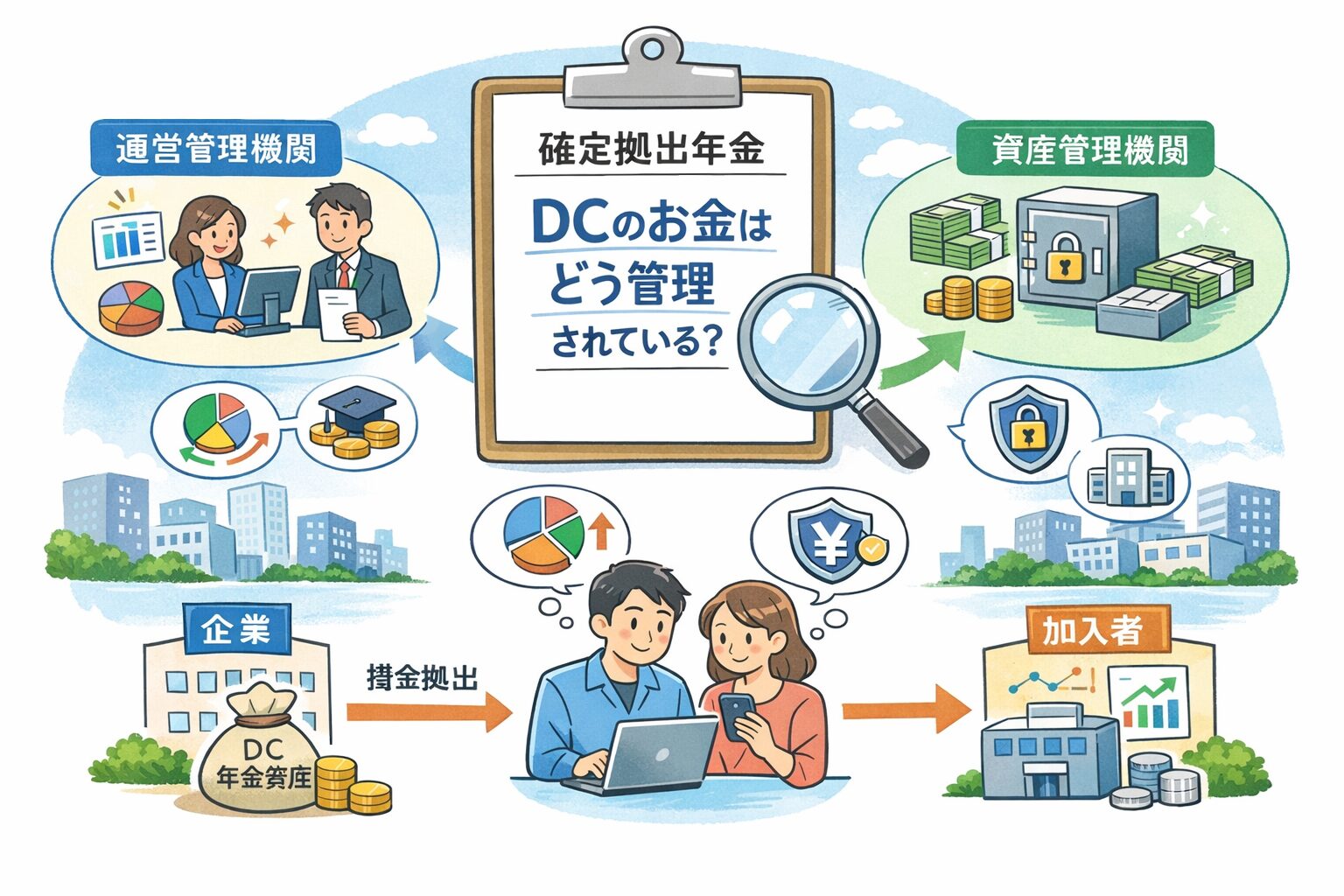

確定拠出年金(DC)は、老後に向けた資産形成のための制度です。企業型DCでは、会社が掛金を拠出しますが、そのお金を会社が直接管理しているわけではありません。実際には、複数の専門機関が役割を分担しながら、安全に管理・運用されています。

ここでは、企業型DCのお金が「どこで」「誰によって」「どのように」管理されているのかを、全体の流れに沿って見ていきましょう。

会社が拠出しても、DCのお金は会社のものではない

企業型DCでは、会社が毎月一定額の掛金を拠出し、それが加入者一人ひとりの年金用口座に振り分けられます。加入者は、あらかじめ用意された運用商品の中から、投資信託や定期預金などを選び、掛金の配分割合を自分で決めます。

たとえば、

- 株式を中心にした商品

- 債券を中心にした商品

- 元本確保型の商品

などを組み合わせ、割合も細かく指定することが可能です。

重要なのは、拠出された掛金が会社の資産とは完全に切り離されて管理されているという点です。この「分別管理」によって、万一会社が倒産したとしても、加入者の年金資産は守られる仕組みになっています。

DCを支える2つの専門機関

企業型DCでは、会社や加入者とは別に、2つの社外の専門機関が制度運営を支えています。

制度利用を支える「運営管理機関」

運営管理機関は、加入者がDC制度を利用する際の窓口の役割を担います。主な業務は次の2つです。

- 運用に関する業務

運用商品の選定や提示、制度の仕組みや商品の特徴についての情報提供を行います。 - 記録に関する業務

加入者情報の管理、運用指図(配分変更など)の取りまとめ、将来受け取る給付額の計算などを担当します。

加入者は、運営管理機関が提供するWebサイトや問い合わせ窓口を通じて、残高の確認や運用内容の見直しを行います。

年金資産を守る「資産管理機関」

もう一方の専門機関が、資産管理機関です。こちらは、DCで拠出された掛金を安全に保管・管理する役割を担います。

- 掛金は直接、資産管理機関に入金される

- 加入者ごとの年金資産として厳格に分別管理

- 残高や取引履歴の管理、給付金の支払い手続きも実施

加入者が直接関わる機会は多くありませんが、年金資産を守る「金庫番」として、制度の安全性を支えています。

DC運用で大切なのは「自分に合ったリスクの取り方」

企業型DCでは、運用商品を自分で選ぶ必要があるため、「どの組み合わせが自分に合っているのか分からない」と感じる人も少なくありません。

そのため、多くの運営管理機関では、運用を考える際の参考として、リスク許容度を把握するための診断ツールやシミュレーションを提供しています。

簡単な質問に答えることで、

- 値動きの小さい運用を重視するタイプ

- 安定性と収益性のバランスを取るタイプ

- ある程度の値動きを受け入れて高い収益を狙うタイプ

といったように、自分の考え方に近い運用スタイルを把握できます。

数字を通じて運用のイメージを持つ

こうしたシミュレーションでは、

- 期待される平均的な収益率

- 運用結果の振れ幅(リスク)

が数値で示されます。

期待される収益率は「平均的にはどの程度の利回りが見込めるか」を示し、リスクは「その平均値からどれくらい上下にぶれる可能性があるか」を表します。両方をあわせて確認することで、

- どの程度の利益を期待できるのか

- 値動きの大きさが自分にとって無理のない範囲か

を、より具体的に考えることができます。

仕組みを知ることで、DCはより安心な制度になる

企業型DCの年金資産は、

- 加入者の意思を反映する運営管理機関

- 資産を厳格に守る資産管理機関

という2つの専門機関によって管理されています。

この仕組みにより、DCのお金は会社の経営状況から切り離され、安全性が確保されています。また、診断ツールやシミュレーションを活用すれば、ライフステージや経済環境の変化に応じて、運用内容を見直すことも可能です。

制度の仕組みを理解することは、確定拠出年金をより安心して、長く活用するための第一歩といえるでしょう。

コメント