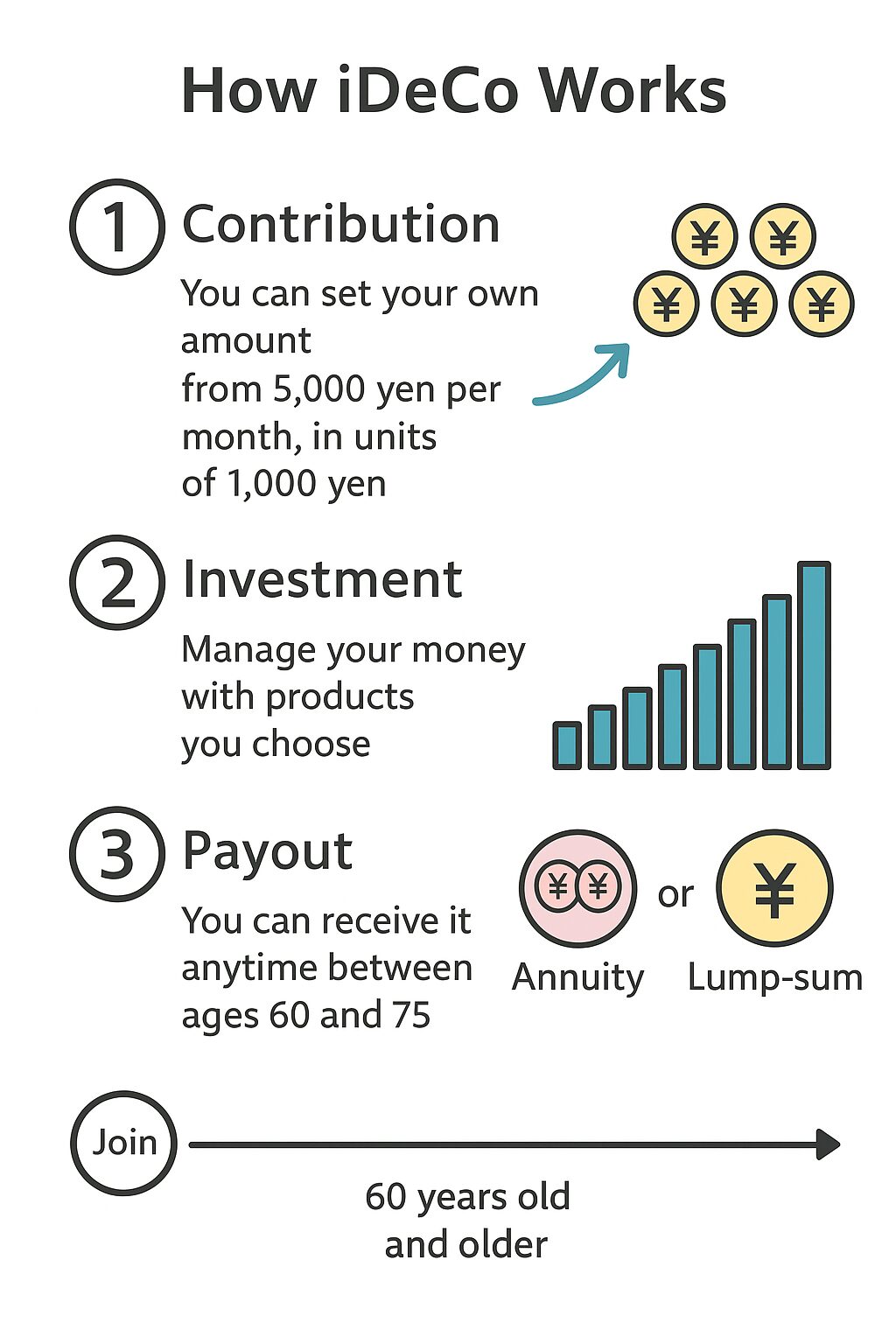

iDeCoとは?

iDeCo(イデコ)は、自分でお金を積み立てて運用し、老後のための資産をつくる制度です。

国の年金(公的年金)とは別に、自分で運用して準備する「私的年金」と呼ばれます。

掛け金(積み立てるお金)は65歳まで拠出可能

60歳以降に受け取り開始(受給開始年齢は加入期間により異なる)

運用先は「投資信託」「定期預金」などから自分で選ぶ

iDeCoの3つの税制メリット

掛け金が全額所得控除に!

掛け金の全額が所得控除の対象になり、所得税・住民税が軽くなる。

運用益が非課税!

通常は運用で得た利益に約20%の税金がかかるが、iDeCoなら税金ゼロ。

受け取り時にも控除あり!

- 「一時金」として受け取る場合:退職所得控除が使える

- 「年金」として受け取る場合:公的年金等控除の対象

※一時金+年金の併用も可能です。

2026年12月(予定)の税制改正でどう変わる

掛け金の上限がアップ!

老後資金づくりを後押しするため、掛け金の拠出限度額が大幅に引き上げられます。

| 区分 | 現行 | 改正後(2027年~) |

|---|---|---|

| 第1号被保険者(自営業など) | 国民年金基金と合算で月6.8万円 | 月7.5万円 |

| 第2号被保険者(会社員・公務員など) | 企業年金なし:月2.3万円企業型DCあり:合計月5.5万円(iDeCo上限2万円) | 企業年金なし:月6.2万円 企業型DCあり:合計月6.2万円(iDeCo上限撤廃) |

| 掛け金の年齢制限 | 20~65歳 | 20~70歳未満に拡大 |

➡ 自営業者・会社員ともに、より多く積み立てられるようになる。

退職所得控除に「10年ルール」導入

これまで、退職金とiDeCoの一時金を5年以上あけて受け取れば、どちらも控除を満額使えました。

→ 2025年以降は10年以上の間隔が必要になります。

【現行】5年ルール:退職金とiDeCoを5年あければOK

【改正後】10年ルール:10年あけないと控除が重複して減る

💡つまり、退職金とiDeCoの受け取り時期が近いと税金が増える可能性があります。

退職金にかかる税金は、次の計算式で求めます。

(受け取る退職金の額 − 退職所得控除額)÷ 2 = 課税される退職所得

この中で重要なのが「退職所得控除額」です。これは勤続年数(iDeCoなら加入期間)によって次のように決まります。

■ 退職所得控除額の計算ルール

● 勤続年数が20年以下の場合

退職所得控除額 = 40万円 × 勤続年数

※ただし、計算して80万円より少ない場合は必ず80万円になります。

● 勤続年数が20年を超える場合

退職所得控除額 = 800万円 + 70万円 ×(勤続年数 − 20年)

ポイント

iDeCoの場合:加入期間で同じ計算式を使う

退職金の場合:勤続年数を使って計算

受け取り方で税金が変わる

- 一時金で受け取る → 退職所得控除

- 年金で受け取る → 公的年金等控除

そのため、

退職金を一時金で受け取り、iDeCoは年金として分割で受け取る、というように

受け取り方を分ける工夫で税負担を抑えることが可能です。

まとめ:2025年以降は「積み立てやすく」「受け取りは慎重に」

| ポイント | 内容 |

|---|---|

| 積み立て | 掛け金上限が引き上げ・年齢も70歳未満までOK |

| 税制優遇 | 掛け金控除・運用益非課税・受け取り時控除あり |

| 注意点 | 一時金で受け取るときの「10年ルール」に注意 |

👉iDeCoは節税しながら老後資金を準備できる制度ですが、

2025年の改正でルールが変わるため、受け取り時期の計画がより重要になります。

コメント