【無職5日目】

無職5日目です。

本日のタスク

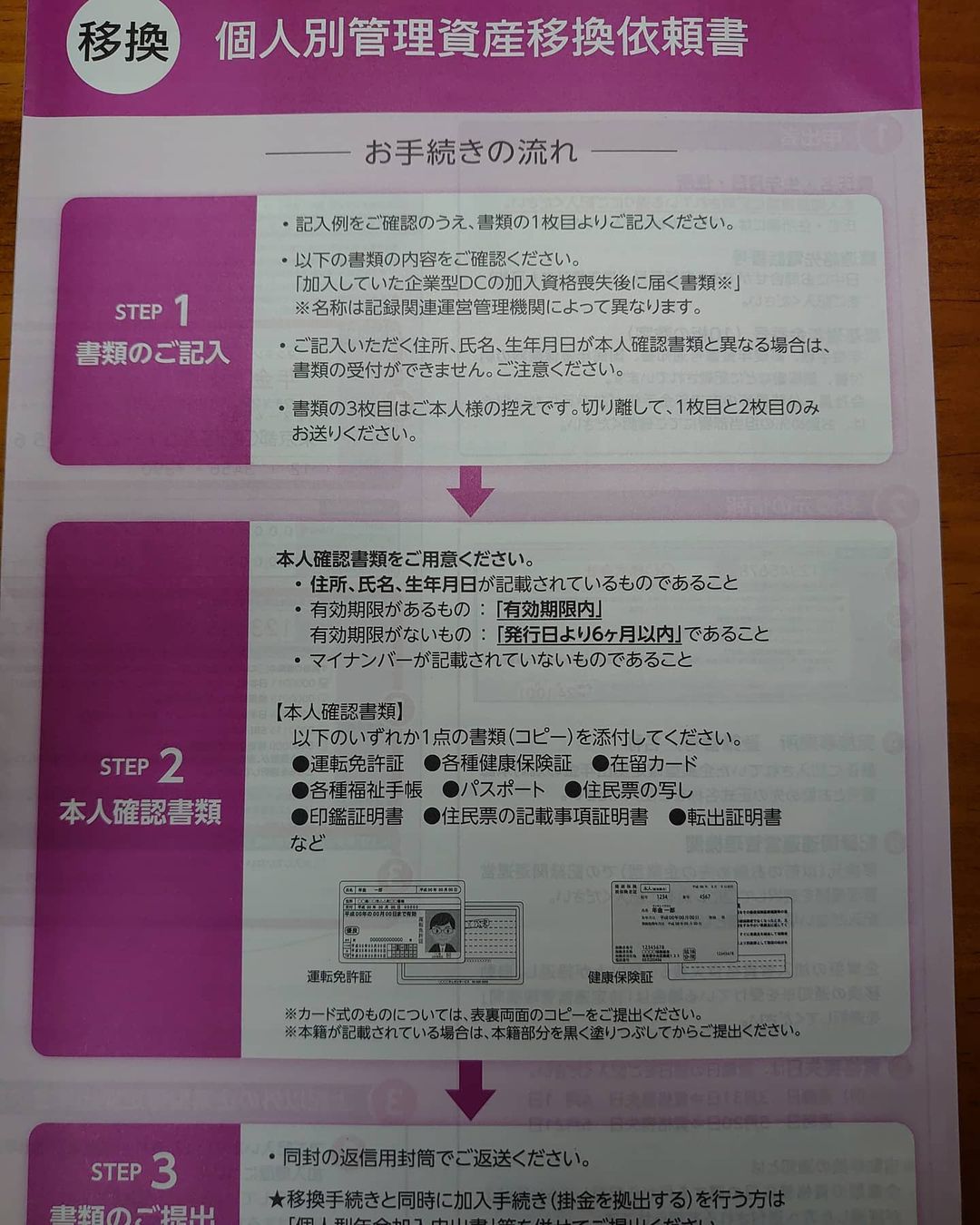

- DCからiDeCoへの移管

無職になったので企業型確定拠出年金から

個人型確定拠出年金に移管するというタスクが発生しました。

- DC=Defined Contribution Plan(確定拠出型制度)

- iDeCo=Individual-type Defined Contribution Plan(個人型確定拠出制度)

“確定拠出”とあるので文字通り決まった金額を積立しましょうということです。

退職金の会計処理はざっくり分けて次の2つ

- 1.企業の内部資金から支払う社内引当制度

- 2.資金を外部に拠出し将来の退職金に備えて資金をファンドとしてプール。そこから退職金が支払われる企業年金制度

USCPAでは主に2のパターンを勉強しましょうってことで

・ファンドにプールしてあるお金に利息発生しますよねー

・従業員の給料が昇給で上がったら将来支払う退職金の額も変わりますよねー

といった会計処理がFAR3のお話です。

確定拠出年金とは?

確定拠出年金なんぞやという方は、以下の記事を参考に!

確定拠出年金は、日本の退職金制度の一形態であり、個人が自身の老後の生活資金を確保するために利用する仕組みです。この制度は、雇用者や自営業者が毎月一定額を積み立て、その資金を運用することで将来の年金受給額を確保することができます。以下では、確定拠出年金の概要、特徴、利点、課題について詳しく説明します。

確定拠出年金の概要

確定拠出年金は、雇用者が労働者や自営業者が、自身や家族の将来の生活資金を確保するために利用する退職金制度です。この制度では、個々の加入者が自分の年金を積み立て、将来の年金受給額を確保することができます。積立てた資金は、運用会社によって運用され、将来の受給額に影響を与えます。

確定拠出年金の特徴

- 自己責任性: 確定拠出年金は、個人の自己責任に基づいて運用される制度であり、将来の年金受給額は個人の拠出額や運用成績によって決まります。

- 運用の自由度: 加入者は、運用会社が提供する複数の運用商品や投資先から自由に選択することができます。これにより、個々の加入者のリスク許容度や投資目的に合わせた運用が可能です。

- 控除: 確定拠出年金の拠出額は、所得税や住民税の控除対象となり、税制面での優遇措置があります。

確定拠出年金の利点

- 自己責任の強調: 確定拠出年金は個人の自己責任を重視する制度であり、将来の年金受給額を自らの拠出額や運用成績によってコントロールできる点が利点です。

- 運用の多様性: 加入者は複数の運用商品や投資先から自由に選択できるため、自身のリスク許容度や投資目的に合わせた運用が可能です。これにより、資産形成の幅が広がります。

- 税制面の優遇措置: 確定拠出年金の拠出額は、所得税や住民税の控除対象となるため、税制面での優遇措置があります。

確定拠出年金の課題

- リスクの負担: 確定拠出年金では個人が自らの年金を管理・運用するため、運用リスクを個人が負担することになります。市場変動や投資先のリスクによって、将来の年金受給額が不安定になる可能性があります。

- 情報の不足: 運用商品や投資先の選択に関する情報が不足している場合があり、加入者が適切な運用商品を選択することが難しい場合があります。

- 将来の不確実性: 個人が将来の収入や支出を見通すことが難しい場合があり、適切な年金受給額を設定することが難しい場合があります。

結論

確定拠出年金は、個人の自己責任に基づいて運用される制度であり、将来の年金受給額を確保するための重要な手段の一つです。しかし、リスクの負担や情報の不足などの課題も存在します。加入者が適切な運用戦略を選択し、将来の不確実性に備えるためには、慎重な計画と情報収集が必要です。

コメント