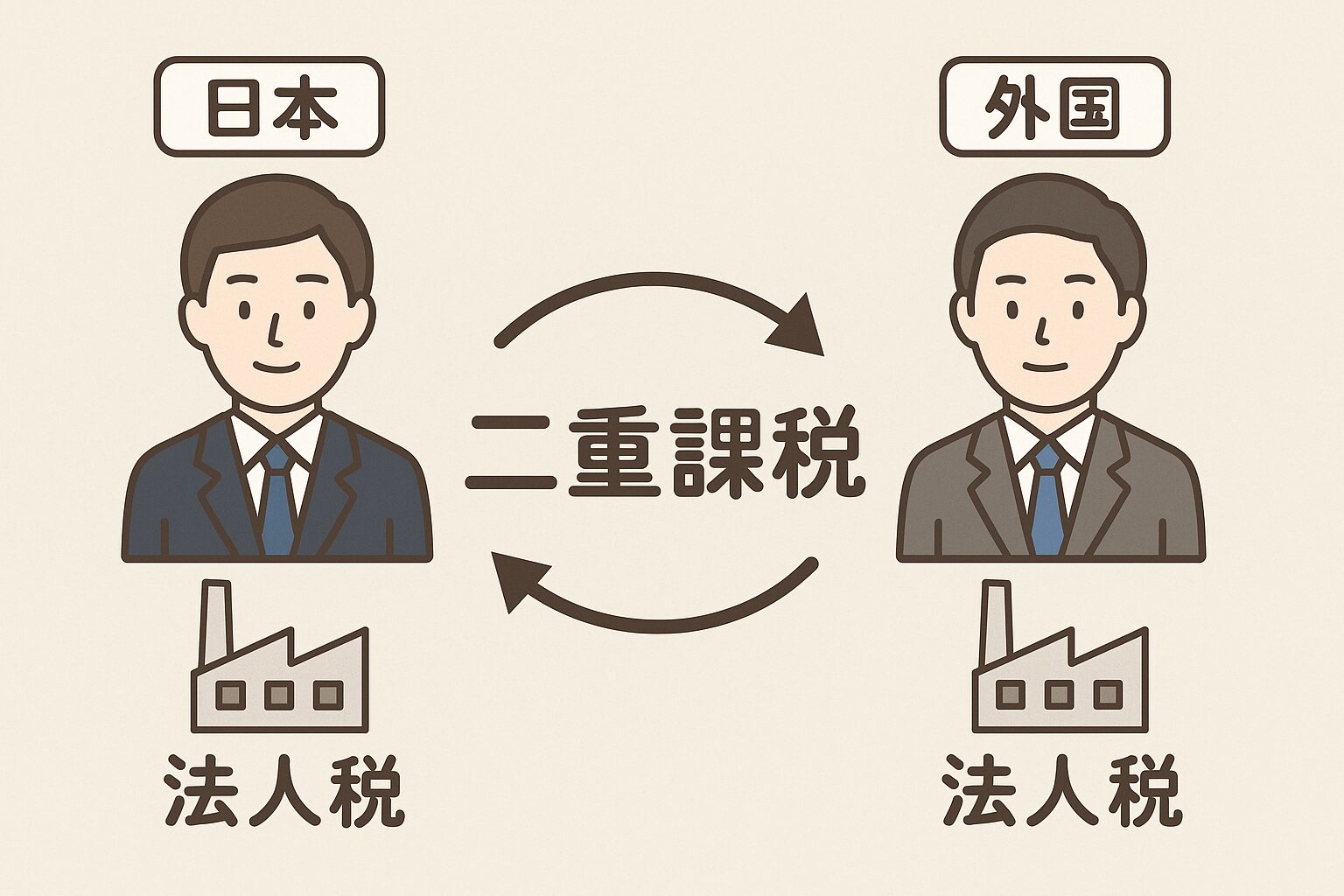

**二重課税(にじゅうかぜい)**とは、同じ利益に対して、複数の国が同時に課税することを指します。

例えば、日本企業が海外子会社と取引した際、移転価格が不適切だと見なされ、日本の税務当局が「もっと高く売ったことにしなさい」と利益を修正(加算課税)します。これにより日本側で課税されますが、その同じ利益について、すでに海外でも課税されているということが起こります。

つまり、企業としては同じ所得に対して2つの国から税金を取られることになり、それが「二重課税」です。

🔹 なぜ移転価格税制で二重課税が起きるのか?

以下のようなケースを考えてください:

- 日本の親会社A社 → タイの子会社B社に100円で製品を売る。

- 日本の税務署は「100円は安すぎる。独立企業なら150円で売るはずだ」と判断。

- 日本側では、50円の追加利益を課税される(移転価格調整)。

- 一方、タイではB社が「100円で買った」として申告し、課税されている。

→ 結果として、日本とタイの両方で課税され、企業は合計で本来より多くの税金を支払うことになります。

🔹 二重課税の種類

移転価格に関係する二重課税は特に以下の2つに分類されます:

経済的二重課税

同じ経済的利益に対して、複数の国が課税する場合。移転価格調整による二重課税が典型。

法的二重課税

同じ納税者が同じ所得について、複数国で課税されるケース(例:居住地国と源泉地国の両方で税が課される)。

移転価格税制に関わるのは主に経済的二重課税です。

🔹 二重課税を防ぐための仕組み

これを防ぐために、以下のような仕組みが国際的に用意されています:

相互協議手続(MAP: Mutual Agreement Procedure)

租税条約に基づき、企業が一方の国で移転価格調整を受けた場合、もう一方の国の税務当局と話し合い、その分の課税を減額してもらうよう交渉できます。

たとえば、日本で利益を加算された場合、タイ側でその利益分を減額してもらうことで二重課税を排除します。

APA(事前確認制度:Advance Pricing Arrangement)

将来的な取引に対して、あらかじめ移転価格を税務当局と合意しておく制度です。これにより、後で移転価格を否定されるリスクが減り、二重課税の発生も防げます。

外国税額控除

ある国で払った税金を、自国の税額から差し引く制度です。ただし、移転価格の加算調整に起因する税額については、控除対象にならない場合もあり、注意が必要です。

🔹 実務上の課題

実際には、次のような問題が多く発生します:

- 他国が減額調整に同意しないケースがある

- 協議に時間がかかる(数年かかることも)

- 結果的に一部しか調整が認められず、部分的な二重課税が残る

- 文書作成・交渉コストが非常に高い

🔹 まとめ

移転価格税制は、税金逃れを防ぐ一方で、国際的な二重課税リスクを生む可能性があります。これを避けるためには、企業は以下のような対策が求められます:

- 適正な移転価格の設定と文書化

- 必要に応じてAPAを活用

- 相互協議制度を理解し、対応力を持つ

- 税務アドバイザーと連携し、各国の制度に対応する

国際税務の世界では「税を逃れるリスク」よりも、「同じ所得に二度課税されるリスク」が現実的に深刻です。移転価格税制はそのバランスを取るための制度であり、慎重な運用が求められます。

コメント