近年、物価上昇が続き、将来に向けた資産形成をどのように進めるべきか関心が高まっています。インフレが続く環境では、お金の価値が徐々に目減りしていくため、現在の運用方法が将来も適切かどうかを見直すことが重要です。

インフレが「お金の実質的な価値」を下げる仕組み

インフレとは、モノやサービスの価格が上がることを意味します。物価が上昇すると、同じ金額で買える量が少なくなるため、お金の“実質価値”は下がります。

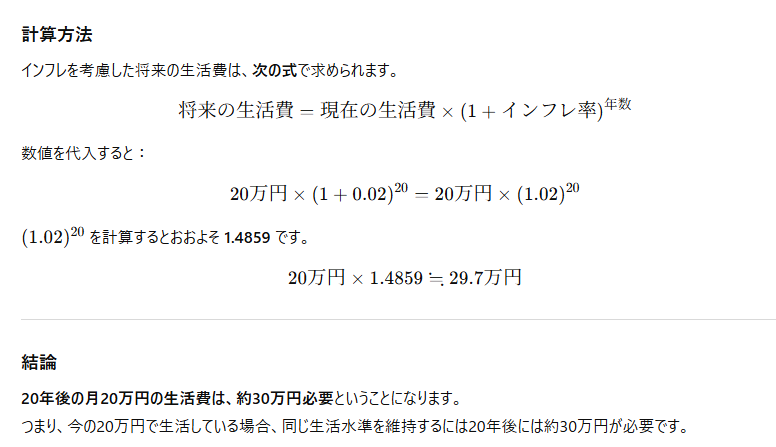

たとえば、現在20万円で生活できていたとしても、年2%のインフレが続けば、20年後には同じ生活を送るために約30万円が必要になります。これは、インフレが続くほど生活費が増え、将来必要となる資金額も膨らむことを示しています。

結論

20年後の月20万円の生活費は、約30万円必要ということになります。

つまり、今の20万円で生活している場合、同じ生活水準を維持するには20年後には約30万円が必要です。

「2000万円あれば大丈夫」ではない理由

2019年に話題になった「老後2000万円問題」は、現在の物価を前提に試算されていました。しかし、インフレを考慮すると、同じ2000万円でも将来の価値は大きく変わります。

インフレ率2%で20年間進むと…

- 現在の2000万円の価値 → 約1,346万円分の購買力に低下

- 将来も現在の2000万円と同じ価値を保つには → 約2,972万円が必要

このように、将来必要なお金を考えるときは、インフレを前提に計画することが不可欠です。

インフレ下で強い資産と弱い資産

投資にはさまざまな選択肢がありますが、インフレ環境では資産ごとの特徴を理解することが重要です。

▼ 元本を守るタイプ(預金・保険など)

- 元本割れリスクが低い一方、リターンも小さい

- 例:金利0.3%の預金

→ インフレ率2%なら、実質価値は毎年約1.7%減少

安全性が高い一方で、長期的にはインフレ負けする可能性が高くなります。

▼ 株式を含む成長性の高い資産

- インフレに比較的強い

- 物価上昇 → 企業の売上・利益増 → 株価上昇につながりやすい

- 価格の上下はあるものの、長期的には経済成長を取り込みやすい

特に積立投資や長期投資では、価格変動のリスクを抑えつつ成長の恩恵を受けやすいため、インフレ時代に適した資産といえます。

長期投資で“複利”を活かすことが重要

株式投資や投資信託の魅力の一つは、得た利益を再投資することで雪だるま式に資産が増える「複利効果」です。

長期間であればあるほど複利の効果は強まり、インフレによる価値下落をカバーしやすくなります。

さらに、確定拠出年金(DC)や NISA などの税制優遇制度を活用すれば、運用益にかかる税金が減り、複利効果をさらに高めることができます。

インフレ時代の資産運用は「見直し」が鍵

インフレが続く環境では、過去に設定した目標金額や運用方法が、現在の経済状況に合わなくなることがあります。

そのため、

- 目標金額は妥当か

- 資産配分は適切か

- インフレに弱い資産に偏っていないか

を定期的に点検することが重要です。

まとめ

- インフレが続くほどお金の価値は下がる

- 将来の必要資金はインフレを踏まえて計算する必要がある

- 預金だけではインフレに負ける可能性が高い

- 株式など成長性のある資産がインフレ対策に有効

- 長期投資・積立投資・税制優遇を組み合わせることで、より効率的に資産を増やせる

コメント