今回語るテーマは、投資信託の「費用」と「総経費率」についてです。

投資信託にかかる費用は、長期運用で大きな違いを生む重要なポイント。特に、近年注目されている「総経費率」についても、わかりやすく解説します。

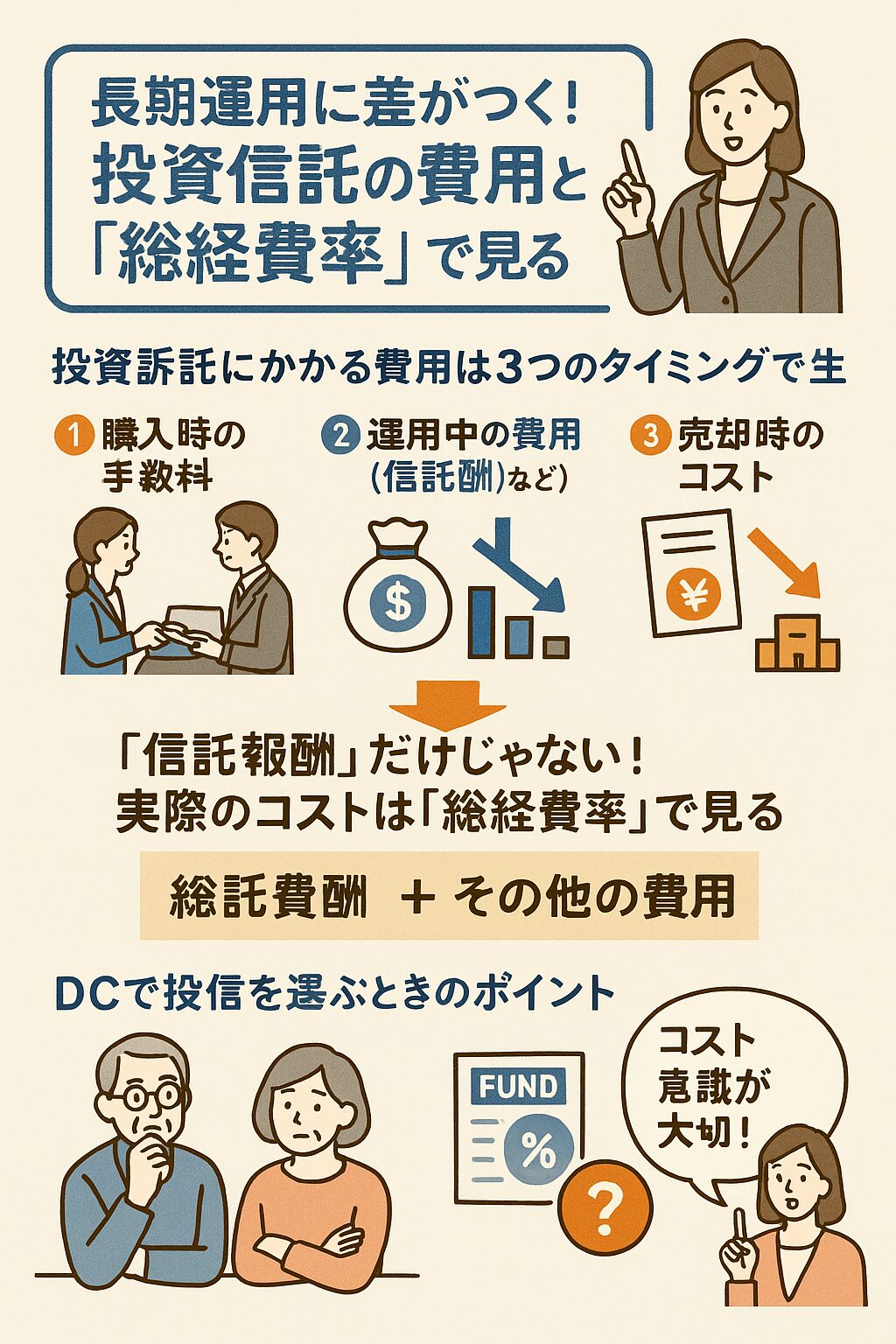

投資信託にかかる費用は3つのタイミングで発生

投資信託(以下「投信」)には、以下の3つの場面で費用がかかります。

購入時の手数料

投信を買うときに、販売会社に支払う「購入時手数料」があります。ただし、確定拠出年金(DC)では、毎月の積立購入が基本で、この手数料はほとんどの投信で無料になっています。

運用中の費用(信託報酬など)

投信を保有している間にかかるのが「信託報酬」です。これは、投信の運用や管理に関わる会社(販売会社・運用会社・信託銀行)に支払う報酬で、投資額に応じて日々差し引かれます。

DCで選べる投信は、比較的この信託報酬が低く設定されているものが多くなっています。

売却時のコスト

一部の投信では「信託財産留保額」という費用が売却時に差し引かれます。これは途中で換金する際に発生するコストで、他の投資家に影響を与えないようにするための仕組みです。

「信託報酬」だけじゃない!実際のコストは「総経費率」で見る

運用中にかかる費用は、信託報酬だけではありません。たとえば以下のような「その他の費用」も発生します。

- 海外での保管料(米国株ファンドなど)

- 決算時の監査報酬

- 指数の使用料や資料の作成費 など

これらは運用状況により変動するため、事前に金額を明示できず、これまでは比較しづらいものでした。また、どの費用を信託報酬に含めるかも投信ごとに違いがあり、単純な比較が難しかったのです。

こうした背景から、2024年4月からは**「総経費率」**の表示が義務化されました。

これは信託報酬とその他の費用をすべて合計した「実質的な年間コスト」を示しており、投資信託を選ぶ際の大きな判断材料になります。

総経費率が投資成果に与えるインパクト

運用コストの差は、長期で見ると想像以上に大きな違いを生みます。

たとえば、100万円を年利3%で10年間運用した場合、総経費率によって最終的な資産額は以下のようになります:

- 総経費率 0.5%:約 1,280,085円

「総経費率」が年率0.5%であれば実質利回りは2.5% - 総経費率 2.0%:約 1,104,622円

総経費率が年率2.0%(実質利回りは1.0%)

つまり、同じ利回りでも経費率が高いと約17万5千円もの差が生じます。経費率は資産運用における「見えない敵」ですね

インデックスとアクティブで異なる考え方

投信の種類によって、コストの影響も変わります。

- インデックスファンド:

市場指数(TOPIXやS&P500など)に連動するよう運用されるため、基本的に同じような値動きをします。だからこそ「コストの安さ」が成果に直結しやすいです。 - アクティブファンド:

運用担当者が銘柄を選んで積極的に運用するため、コストは高めです。ただし、運用がうまくいけばその分リターンも高くなる可能性があります。単純にコストだけで比較するのではなく、運用実績や内容をよく確認する必要があります。

DC(確定拠出年金)で投信を選ぶときのポイント

DCでは、購入時手数料が無料で、信託報酬も低めの投信が多く用意されています。とはいえ、運用するお金は将来の大切な資金です。

「どんな費用がかかるか?」「総経費率は高すぎないか?」など、コストにもきちんと目を向けて商品を選ぶことが、老後の資産形成において非常に重要です。

まとめ

- 投信の費用は「購入時・運用中・売却時」に発生

- 信託報酬だけでなく「総経費率」で実際のコストを確認

- 長期運用では数%の違いが数十万円以上の差に

- インデックスは低コスト重視、アクティブは内容の見極めが重要

- DCでは手数料が抑えられているが、商品選びの際はコスト意識を持つことが大切

ご自身の資産運用に役立てるためにも、今回紹介した「投信のコスト」について、ぜひ意識してみてください。

コメント